建筑业未来格局预判

建筑业是一个古老的行业,一部人类发展史某种意义上就是一部建筑发展史。

我国的建筑业却是一个古老而新兴的行业,说它新是因为在最近二十年里我国建筑业面临着前所未有的大发展——经济总量突飞猛进、建造效率屡创新高、业务模式不断创新……

在经历近二十年的野蛮生长之后,当前我国建筑业具备五个特点:

1、 行业规模大

2021年建筑业总产值29.3万亿,同期我国的 GDP总量是114.4万亿,建筑业总产值占GDP的比重为25.6%,是名副其实的支柱产业。

2、 从业人员多

2020年建筑业从业人员5366.98万人,同期我国就业人员74652万人,建筑业从业人员占全部就业人员的比重为7.2%,与此同时,建筑业创造了大量的就业机会,吸收了大量的农村剩余劳动力。

3、 组织模式落后

我国建筑业主流的组织模式是D

4、 竞争格局固化

当前建筑业的竞争格局相对固化,主要是企业属性、企业体量导致了当前建筑市场的格局、阶层固化,大型国有企业拿大型项目、标志性项目,中小民营企业靠效率取胜,阶层跨越越来越难。

5、 管理水平粗放

建筑业近二十年的发展的基础是经济高速发展带来的大量的机会,近二十年来建筑业作业模式没有质的突破,人均效率没有大的提升,管理粗放,质量、安全事故时有发生。

6、 企业发展趋同

大量企业在战略上趋同,只要到了一定的规模,基本的战略选择就是多元化、一体化、全国化,千企一面。

总的来说,建筑业的特点是大而不强、核心竞争力不够!

当然,政府相关部门也看到了这一点,从国务院办公厅发布的《关于促进建筑业持续健康发展的意见》以及住建部近几年来的举措来看,我国建筑业未来发展方向是以工程总承包推动设计施工融合、以资质改革推动市场化竞争,主要对标的是欧美发达国家的建筑业。

那么,未来我国建筑业的格局是什么样的呢?

这一点可以从美国建筑市场企业结构与我国建筑市场企业结构找到答案。

01

中美建筑市场总体情况对比

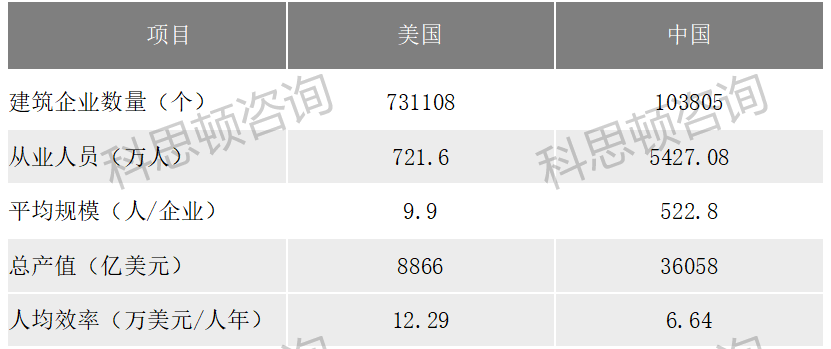

2019年,美国建筑市场有73.1万家企业,从业人员721.6万人,行业总产值为8866亿元。同期中国建筑市场企业数量为10.4万家,从业人员5427.1万人,行业总产值为36058亿美元(按2019年汇率计算)。

美国建筑企业的平均规模9.9人,人均效率为12.29万美元/人年,而我国建筑企业平均规模为522.8人,人均效率为6.64万美元/人年,对比来看,我国建筑业的企业数量少,从业人员多,企业规模大,人均效率低。

表1 2019年中、美建筑业总体概况

02

中美建筑企业分布对比

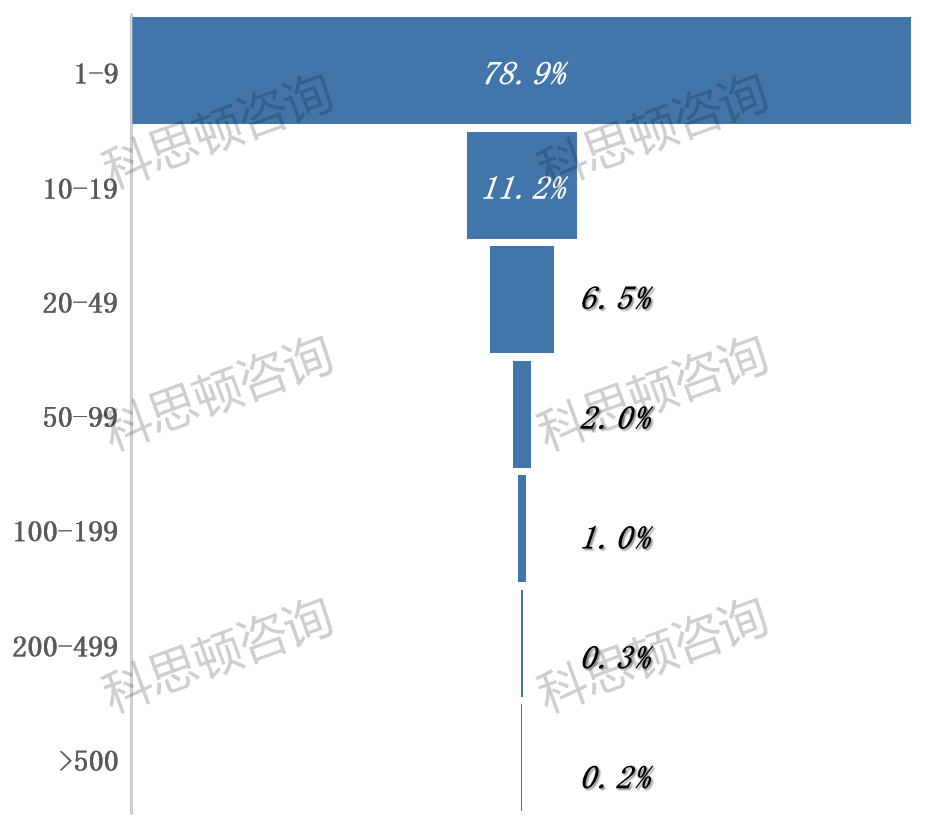

美国建筑市场底层是大量的1-9人以下的企业,占到全部企业数量的78.9%,99.8%的企业是500人以下的企业,千人以上的企业数量非常少,数量大概在70家左右

图1 美国建筑市场企业分布

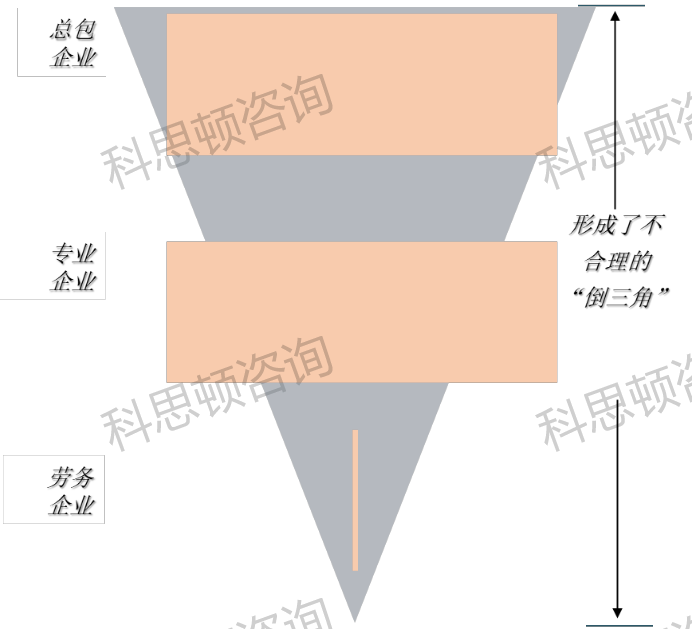

中国建筑市场企业分布由于没有最新的官方数据,从企业大致分布来看,大概接近5万家的总包型企业,以及与之数量相当的专业型企业,劳务型企业很少,大概不到1万家,也就是说,我国的建筑市场企业分布呈现的是“丁”字型结构,没有形成“倒三角”结构,且不是说这其中很多的专业型企业、劳务型企业也在谋划着向总包型企业转型。

图2 中国建筑市场企业分布示意

03

中美建筑市场竞争分析

成熟市场竞争必然会出现一种现象——“马太效应”,也就是市场会出现两极分化,强者愈强、弱者愈弱,市场集中度会提升。

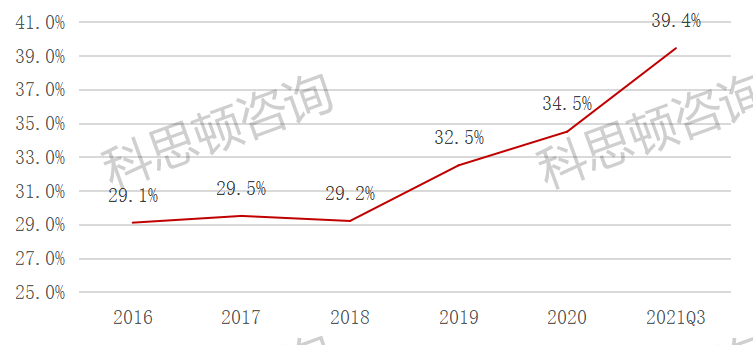

当前中国建筑市场的“马太效应”已经显现,以八大建筑央企为例,从2019年开始,八大建筑央企的新签合同额占比在迅速提升,至2021年,其新签合同占比接近40%。

图3 八大建筑央企新签合同占比

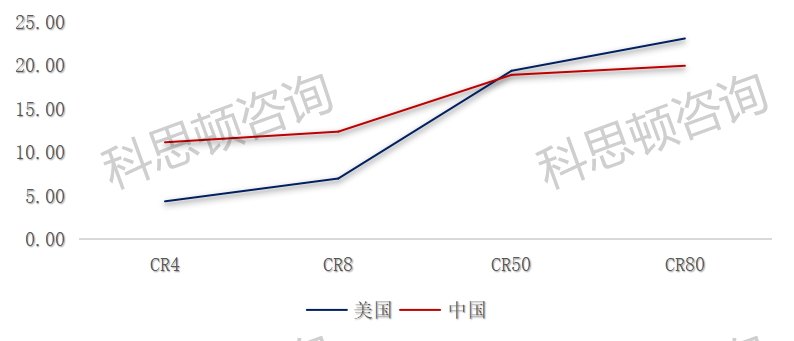

从中美建筑企业前80名市场集中度对比来看,中国建筑市场头部企业的从营收方面来看市场集中度比美国市场头部企业更高,也就是说,中国建筑业市场资源比美国更向头部企业集中。

图4 2020年中美CR80承包商行业集中度对比

美国建筑市场高峰期早就过去,我国的建筑市场目前正处于顶峰,但大规模的建设不可能永远持续下去,美国建筑业的今天就是我国建筑业的明天,从中美建筑市场的对比,可以预判我国建筑业市场的未来。

1、 未来我国建筑业企业构成应该由三类企业构成:专业公司、工程公司、综合型企业集团。

综合型企业集团由多个按照行业划分的工程公司构成,这类企业不会多,有可能在100家以内;工程公司的专注于行业,具备全过程、全生命周期的综合解决方案能力,这类企业数量也不会多,有可能在1000家以内,这类企业有可能是全球型的、全国型的,也可能是地区型的;行业内大量存在的是人数不多的专业型企业,这类企业的数量应该要在99%以上。

2、 企业需要明确转型方向。

大量的企业需要走专业化的公司这个方向,这也是为什么现在很多省市建筑业主管单位在研究“专精特新”工作,建筑业大量的底层企业也要走“专精特新”的道路。

而当前设计院在1000-2000人、施工企业产值在100-500亿的这类企业目前最为尴尬——向上走,往咨询或者工程公司方向需要下定决心,彻底转型,转型的困难很多;向下走,往专业公司转型也不甘心,各方也交代不过去。

3、 转型的紧迫性还是比较强。

我国建筑业什么时候会变成美国建筑业?

我们认为可能也就10-15年左右的时间,这其中底层的逻辑就是城镇化,目前我国的城镇化率在63.9%,对照发达国家75%-80%的城镇化率,按照每年1%左右的进程来看,留给我们的时间也就是10-15年左右。

延伸阅读

不论是商机线索、资源连接、合作机会、寻找工作、探寻机遇,甚至实现创业梦想 ,建筑工程通『供需平台』都能轻松搞定,精准的线索信息和即时的响应机制,帮助客户获取更多的合作机遇,一键匹配供求双方的需求,提升工作效率!

本文摘自丨工程行业洞察,作者胡建

商务合作\业务联系:13719111109

本内容为作者独立观点,不代表建筑工程通立场,内容转载请标明出处